时间: 2024-06-08 19:03:38 | 作者: 工业设备

公司 你有很大的可能性错过了一只大牛股——东岳集团(00189)2018年6月17日 08:54:11

本文来自于雪球网,作者为“范俊青”雪球号,原标题为《东岳集团的投资分析》。本文不代表智通财经观点。

从2017年起,受益于供给侧改革与严格的环保政策,氟硅行业步入景气周期。其中能够说是国内氟硅产业链最全面的东岳集团(00189)投资价值凸显,我觉得能这样形容东岳集团:全产业链加集团产业园区化凸显成本原料优势,科技与环保是起飞双翼。

我个人认为目前东岳集团2018年营收可以同比2017年101亿增加24%,达到125亿以上(预测比较保守),归股东净利润可以同比2017年16亿增加35%达到21.6亿元以上。东岳集团按照2017年6月15日收盘价格7.07港币计算只有149亿港币,折合人民币只有大约122亿的市值,2017年静态市盈率不到8倍,2018年预估只有5倍多的市盈率。加上和同行对比明显低估的价格,东岳集团目前7.07港币左右的价格具备很高的投资价值。

最大的股东新华联是1996年开始战略投资东岳集团,目前来看主要还是财务投资,企业真正的掌舵人一直是董事长张建宏。20多年来未曾发现新华联与董事会其他成员的不和,也没做过干涉企业战略的举动,可以说这几个主要股东已经达成一致行动人的协议。崔同政(1988年加入)和刘传奇(1986年)是和董事长张建宏一起打天下的老人,崔同政先生于2017年5月辞去CFO。

说到东岳,不少人还是会认为东岳主要是卖制冷剂的公司,实际上分析下来,制冷剂目前仅仅占东岳对外销售的四分之一,东岳已经建立起一个全国氟硅行业产业最全面的产业链,凭借产业链和集团园区化的优势降低了产品成本,在原料供给方面也获得了天然优势,加上公司一直以来十分重视环保,所以东岳集团能在供给侧改革和狠抓环保的大背景下充分的利用产能,获取景气周期的超额利润。

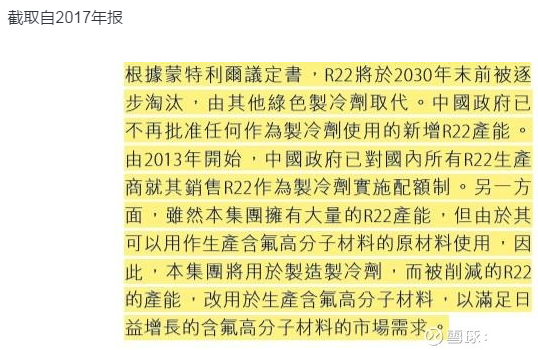

举例说明:制冷剂的基本的产品R22东岳集团有远超配额的产能(指R22作为制冷剂用途的配额),那么多出来的产能并没有浪费,R22作为原料供给给高分子材料部门,即有效利用了产能还节约了包括运费在内的成本,而R22今年绝大多数都是供不应求的一个状态,有些下游厂家就会因为原料不足而导致停工。这样制冷剂部门的超过配额的产能就能给高分子部门提供原料,从而使得高分子部门也充分的利用产能。高分子部门2017年度下半年基本达到满产满销的状态。

东岳集团按产品主要有以下四个部门加上一个物业部门。从下表中能够准确的看出目前营收和利润占比最高的是高分子材料部门,其次才是东岳的老本行制冷剂,有机硅已经在营收上和制冷剂持平,按我对有机硅行业的预判,今年有机硅部门的利润可以接近甚至超过制冷剂分部。

下面这个是东岳集团2007年的报表,和2017年对比已经大相径庭,当时制冷剂营收要超过半壁江山:

投资企业的分析,当然不能只分析企业过去的业绩,而是要根据过去的业绩情况结合行业发展等综合因素来判断企业未来的业绩,结合当前的股价以及行业内其他相关企业的估值,并依据这一些资料推断企业的投资价值。当然企业未来的价值我们不可能估算准确,只能对未来几年的利润做个毛估算。下面我们就东岳的几个分部分别来做相关的分析,这里强调一下,本人只是业余价值投资的小散户,所有数据都是从公开渠道以及和东岳集团IR沟通取得,分析不准确和错漏在所难免,欢迎各位指正:

科技与环保是东岳集团起飞双翼,公司的科技起飞这个部门就是最重要的。说到东岳,自然会提到两张膜:一个氯碱离子膜,一个燃料电池膜。关于这两张膜,你们可以看看这篇文章:。

虽然这两张膜非常了不起,但是目前都没有给公司能够带来多少效益,其中氯碱离子膜利润只是百万元级别,而燃料电池膜目前还没有真正开始销售。

我们来了解一下这两张膜的情况:其中氯碱离子膜打破了国外垄断,并促使发改委下定决心淘汰原来战略保存的15%的落后的隔膜工艺氯碱产业,并使得进口氯碱离子膜掉价50%并升级换代新产品,对国家整个氯碱行业贡献巨大, 但当时技术上没有完全达到国际领先水平的东岳氯碱离子膜只有极少数厂家使用,并未打开市场。但是2017年下半年开始,东岳集团最新一代国产氯碱膜DF280正式投产使用,这代膜打破了东岳研发成功以来国外同行企业的围追堵截,各项运行指标达到世界领先水平。那么未来东岳集团的氯碱离子膜将逐步产生效益,未来可期。而燃料电池膜未来应用市场广泛,目前东岳的燃料电池膜的竞争大多数表现在性能、寿命、成本和服务方面,通过AFCC的6000小时寿命测试表明东岳燃料电池膜在性能和寿命等技术指标方面已经占领了全球制高点,目前世界上只有美国的一个企业和东岳的燃料电池膜能达到这一水平。该项目也和奔驰-福特公司(AFCC)签订了《联合开发协议》。未来可期。

高分子材料分部成立了两家新公司,一家是山东华夏神舟新材料有限公司 「华夏神舟」,主要生产高端含氟高分子产品,因为已经取得高新技术企业资格,享受优惠所得税的税率为15%。

根据对行业的追踪分析,2018年含氟高分子材料价格目前仍处于高位,并且根据供给需求情况分析,下半年和明年都不太可能大幅降价,东岳今年该部门综合平均价格将在去年价格大大上升的基础上同比去年再上升25%以上。该部门营收和利润按我保守预期将同比上升30%以上,利润同比估计可以超过上升30%,将达到38亿以上营收并创造税前利润8.5亿以上。该部分也是东岳集团未来重点发展的方向和重点投入,每年集团的科研经费超过70%都是投入这个分部。明年下半年也许该部门基本的产品价格会有下浮,但也会通过新产品和离子膜的量产来稳定甚至提升业绩。

从这张表中能够正常的看到,DMC作为原料东岳公司很少销售,主要供给自己生产107硅橡胶和生胶以及别的产品。在目前DMC原料和硅橡胶生胶等成品基本上没有价格差距的情况下,公司从战略出发发展全产业链,实际上以今年上半年的价格来分析,单纯卖DMC原料收益更好,这里必须为管理层点个赞。目前公司DMC产能25万吨,计划未来3年扩充产能到55万吨。

有机硅今年行情进一步上涨,而到2020年前整个行业没多少新增产能,行业需求还在进一步增长,估计今明两年价格可能保持高位,国际巨头陶氏化学6月1号又继续提价,提价幅度可能高达15%。从这张价格趋势表就可以明确看出今年东岳集团有机硅分部今年能有多赚钱了,同比营收我保守预估2018年能增长35%以上达到33亿,税前利润增长40%以上达到6.2亿以上。

东岳集团已经将有机硅部门分拆单独申请A股上市,目前进展为已经获得香港联交所批准,并已经向证监会递交IPO申请完毕,开始排队等候,IPO券商中信建投预计最快2019年上半年就可以上市,正常将在2019年下半年上市,计划募集25亿资金扩充有机硅产能30万吨,目前公司DMC的产能是25万吨,扩充后将达到55万吨。有机硅产能申请目前已确定进入到其他手续OK只差环评的阶段,估计下半年就可以先用集团自有资金开始动工,最快明年下半年就非常有可能增加10万吨产能。产能的动工到投产是需要一些时间的,30万吨产能是逐步出来的。当然,两年后的行情现在无法说清,但在供给侧改革和环保严格的前提下我个人觉得不会跌幅巨大,会维持在一个相对平稳比现在价格低一些的价格。

这个就是东岳集团起家的行当,目前也同样进入景气周期,价格也在高位,但是根据行业追踪分析,我个人觉得不太可能一直维持目前高价位,但今年平均价格仍然会比2017年平均价格明显高出。环保压力的增强导致行业内上游原材料供给短缺,且在制冷剂的生产的全部过程中,副产品的处理也成为行业生产受限的一大问题之一。东岳集团由于环保和其产业链的优势,原材料供给并未出现大量短缺现象,而园区一体化的废弃物处理设施也能够很好地消化副产品。

我预计东岳集团制冷剂分部2018年营收能实现同比增长15-20%达到28亿以上,税前利润增长20%达到7亿左右。

这个部门没什么特别,就是大宗物资随行就市。价格涨跌都正常,我个人预计同比上升10%,营收达到17.5亿,税前利润3.9来计算。

物业部门2017年只有2.86亿收入及0.33亿利润,但2017年投入不少,利用公司去年良好的现金流偿还了不少借贷还收购了两宗物业,主要是通过承担负债用很低代价拿到的。物业部门今年业绩会有较大增长,但是由于房地产行业确认收入会有延迟,今年利润可能仅仅是略有增长。比较多的利润会在明年和后年释放开来。这部分还是按去年持平计算就好。

7、特别提到一笔中民司的10亿元投资,中国民生投资股份有限公司(简称“中民投”)是由全国工商联发起,经国务院同意成立,由59家知名非公有制企业发起设立的大型投资公司。是目前唯一一家带“中国”字头的民营投资公司。公司于2014年5月9日在上海注册成立,注册资本500亿元人民币。中民投由前民生银行董事长董文标任职董事长,还有卢志强、史玉柱包括我们东岳集团董事长张建宏等知名民营企业家参与。要说的是这笔资产投入时就规定每家不超过2%,东岳集团10亿元满额投资换取2%股权,据公司IR介绍,这笔投资2014年投资,2015年(年报有查到)和2017年就各收到一亿元的分红,但是2017年年报我没有查到,估计是延后确认。目前这笔股权据江湖传言是值30个亿,总之是一笔很好的投资。

我们将有机硅行业龙头之一新安股份(600596)以及氟行业龙头之一巨化股份(600160)和东岳集团做个对比

东岳集团没有一季报,但我预估东岳一季报也是非常靓丽的。从三个表对比来看,东岳集团公司运营能力更强,股价明显低估,也显示了化工行业具有周期性强的特点,但结合当前供给侧改革和环保政策,我认为景气周期将大大延长,并随着东岳集团科技的发展,能够在将来在周期低谷期也获得不错的收益。

东岳集团凭借2017年良好的现金流,偿还了大笔的借贷,2017年底负债比率仅为4.56%,这个完全颠覆了我对这个化工行业这种重资产行业的看法。财务情况健康。下图为年报截图:

从上面能够准确的看出,东岳集团科研每年平均投入超过营收的1%,实际上第一:比如东岳研究院这样的投入,其中研究院大楼是计入房产部分,不算科研投入。第二,科研投入的70%以上都是投给高分子材料分部,如果按高分子材料部来算要达到营收的3%以上。我个人觉得东岳集团是个相当重视研发的民营企业。

综合上面讲述的情况,我个人觉得目前东岳集团2018年营收可以同比2017年101亿增加24%,达到125亿以上(预测比较保守),归股东净利润可以同比2017年16亿增加35%达到21.6亿元以上。东岳集团按照2017年6月15日收盘价格7.07港币计算只有149亿港币,折合人民币只有大约122亿的市值,2017年静态市盈率不到8倍,2018年预估只有5倍多的市盈率。加上和同行对比明显低估的价格,东岳集团目前7.07港币左右的价格具备很高的投资价值。

行业价格没有到达预期。今年4月份,公司副总裁兼董事张哲峰于4月9及10日在场内以每股均价7.26港元及7.23港元分别减持120万股和215万股,二日合计减持335万股,累计涉资约2,425.65万港元。减持后,张哲峰最新持股数目约为65万股,比例由0.19%下降至0.03%。执行董事张必书于4月12日在场内以每股均价7.26港元沽清113万股,涉资约811.34万港元。据了解是个人原因,但本人并不清楚实际情况。

东岳集团由于没有发一季报,所以我预计半年报的发布期是股价可能上涨的一个时间节点,我估计半年报会比我的预估更理想。去年的中报是9月7号发布,业绩于8月28日发布。另外,燃料电池膜如果通过奔驰-福特公司(AFCC)1万小时的寿命测算以及和奔驰-福特公司(AFCC)正式签约量产,氯碱离子膜打开市场以及有机硅分拆A股上市确定都是股价可能上涨的节点,但是这些现在都不好预判什么时间发生,我目标价位为2年内15港币(含分红送股),短期的涨跌无法预判,会耐心持有等候,如股价短期下跌会考虑补仓,当然我也可能因为企业的变化或者有更好标的或个人原因卖出。(编辑:张鹏艳)